一、价格行情

据生意社数据显示,12月17日3128B皮棉价格在21966元/吨左右,较上周末下跌11元/吨,较月初下跌407元/吨,环比下跌3.96%。

二、行情分析

本周棉花行情震荡盘整,17日国内棉花价格指数3128B级均价21876元/吨,较上周末下跌7元/吨。国家统计局公布的全国棉花产量数据显示,2021年全国棉花产量573.1万吨,比2020年减少18.0万吨,下降3.0%。截至11月底全国棉花商业库存总量为455.21万吨,较上月大幅增加171.57万吨,较去年同期减少1.86万吨;11月棉花工业库存为84.97万吨,环比上升0.52万吨。目前新棉成本高企,纺企主要以前期储备棉和进口棉为主。进口棉方面,受全球运力紧张运费高涨,以及棉价持续高位下企业订货意愿不强影响,国内进口棉新到港量未见明显起色。

期货方面,本周郑棉行情震荡向上,17日结算价19880元/吨,较上周末上涨425元/吨,涨幅2.18%。ICE期货方面,受益于美元指数下跌,叠加近美棉签约增长以及全球库存下降,16日ICE期棉3月合约109.68美分,较前一日涨389点;5月合约107.93美分,较前一日涨356点。

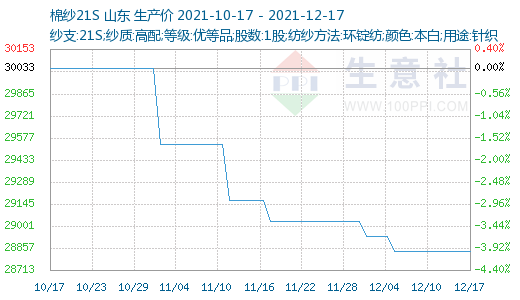

三、下游产业链

棉纱现货行情阴跌,当前棉纱库存压力较大,远高于去年同期水平,市场需求整体不足,截止11月底纺织企业纱线库存25.36天,较上月增加3.69天;坯布库存31.89天,较上月上升3.85天。近一个半月来,棉纱行情处于下行通道,尽管上游棉花行情支撑,但下游需求长期处于低迷状态,纺企对高棉价的抵触较大,成本向下游传导不畅。浙江多家上市公司、聚酯工厂、织布厂、印染厂受此轮疫情影响停工停产,因防控等级提高,织布厂的原料和产成品的进出,以及印染厂的正常交货期出现不同程度的影响。

临近年底,下游织布、服装等企业受订单不足、资金偏紧及对新冠疫情扩散等多因素困扰,降价去库存、回笼资金成为主流趋向,进一步加剧了价格下行趋势,纺企对后市市场普遍持谨慎态度,预计年前市场行情延续弱势。

版权声明

本文仅代表作者观点,不代表本站立场。

发布的有些文章部分内容来源于互联网。如有侵权,请联系我们,我们会尽快删除。